今年年初,国务院国资委(SASAC)先后发布《关于加快中央企业财务总监制度建设进一步加强资金管理的意见》和《关于加快中央企业国际一流财务管理体系建设对标国际一流财务管理体系的指导意见》。深化大型企业管理创新改革的任务迫在眉睫。强化企业创新主体地位,推动创新体系完善,激发创新活力,对标世界一流,成为大企业的共同目标。

8月2日,“成为数字化智+能企业”系列高端直播课程首播,青岛用友网络副总裁付建华带来第一讲——《大型企业财务智+能转型》。基于众多大型企业财务创新转型的实践经验,为大型企业CFO、CIO、财务负责人设置云端,梳理财务智+能与企业智+能的关系,给出了面向企业内外全方位的方法与路径并重的一流建设方案。

财务智+能与企业智能的关系。

“企业号智能化,财务号智能化第一”,这一观点说明了财务号智能化改造在企业号改造中的重要性,得到了众多财务管理工作者的广泛认可。

目前无论是巨头企业还是大中型企业都已经进入数字智能时代,未来每个企业都将成为数字智能企业。因此,对于每一个大型企业来说,企业的数字化智能化都是一个迫切的研究课题。然而,我国许多集团企业并没有仅仅停留在概念探索阶段,而是进入了大力实践阶段。他们试图利用新一代数字和智能技术,使企业改变其商业模式,转变其管理方法。同时,他们需要综合考虑三个方面:数字化智能运营、数字化智能管理和数字化智能业务。

在企业数字化智能转型过程中,如果从管理数字化智能的角度着眼,财务数字化智能无疑会优先于生产、运营、物流等管理工作,成为转型的核心。因此,金融数字智能作为企业数字智能变革的先行者、引领者和驱动者,在企业数字智能中占据着重要的主导地位和核心地位。

财务数字智能化是基于新一代数字化、智能化技术,重塑传统财务组织和流程,从而提高会计信息质量,提高财务工作效率,降低财务工作成本,逐步实现基于数据驱动的财务全流程自动化、智能化,以支持战略决策,赋能业务价值创造,防控业务风险。

金融智能转换方法,

战略、路径、蓝图

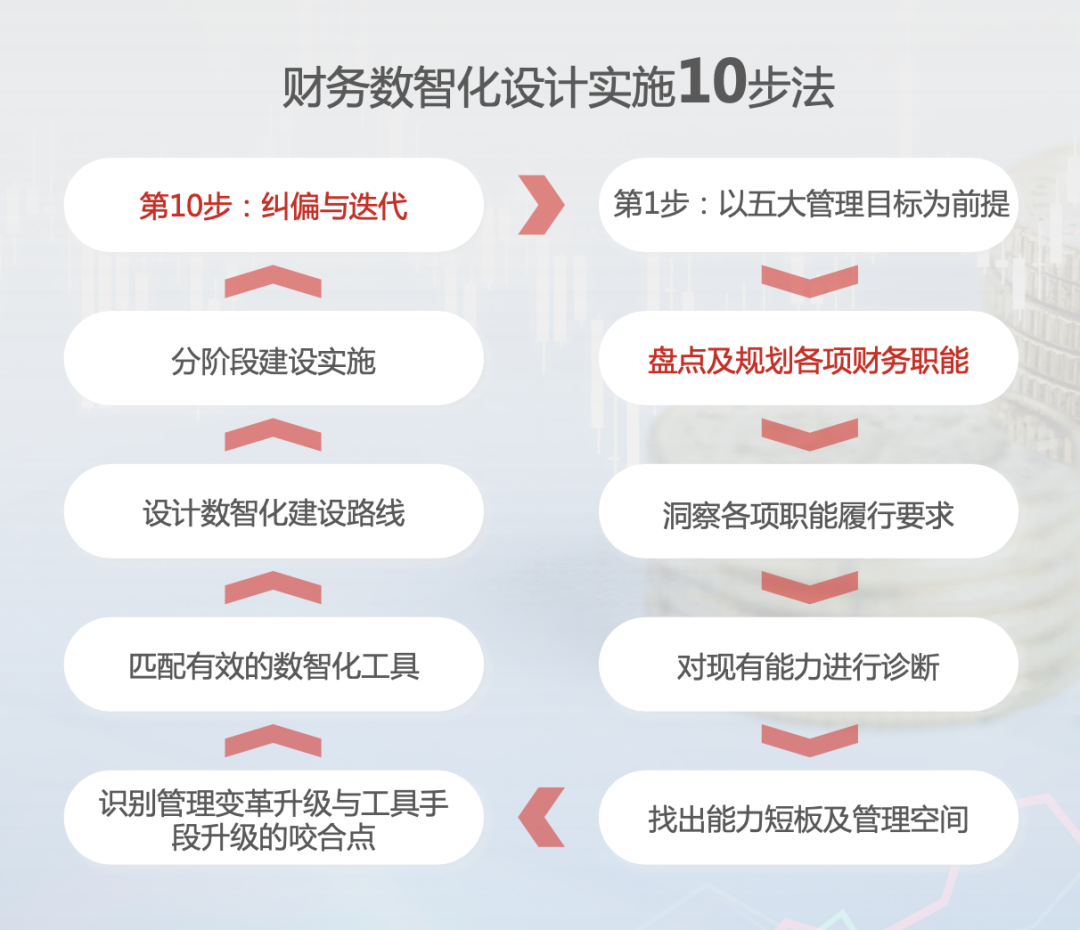

1.财务数字的智能化涉及到十步法的实施。

青岛用友在管理改革的过程中,结合以往大量的实践经验,总结出实施财务数字智能化设计的十步法,为企业财务管理者提供了实用的逻辑和方法规划。从“管理转型目标”入手,盘点和规划未来5至10年各财务职能要达到的管理水平,然后分析目标职能的绩效需求,诊断现有能力的偏差,明确能力的短板和管理空间。到目前为止的前五步都是在分析财务管理工作,技术的应用还没有提到,就是不能脱离管理,单纯讨论技术。企业不需要为了智能化而智能化数字,要服务于

财务智能化也是如此,其设计和实施要紧紧围绕财务管理创新升级的要求。在明确能力短板和管理空间后,找准未来管理升级与工具之间的咬合力点,匹配最新的数字化工具和智能化工具,规划建设路线并分段实施,最终通过整改迭代实现转型目标。

十步法是从规划设计到全过程实践的整体方法体系。建议CFO和财务经理重点关注财务智能的顶层设计内容,包括总体战略目标、路径和战略结构。

2.1-3-10-6-5财务数字智能化策略

因为企业中有大量的财务数据的用户,所以需要提供一个适用性高的门户来搜索、处理和使用数据,让海量的企业数据驱动管理创新。因此,在构建财务管理系统时,需要综合考虑。在财务智能化的顶层设计上,青岛用友提出了“1-3-10-6-5”战略,明确实现了大企业企业智能化蓝图的目标,从而引领了企业财务智能化的转型规划和实施。结合最新的数字智能技术和特点,将引导企业财务人在新时期构建新一代财务应用架构。

搭建技术平台,形成新一代技术的数字智能基地,建设金融应用中间平台、金融数据中间平台、智能中间平台三大金融中间平台。从基础财务工作到综合财务工作,分阶段设置10个微服务,涵盖智能会计服务、智能商旅及费用控制服务、财务共享服务、全球司库服务、智能税务服务、电子档案服务、全面预算服务、企业报表服务、合并报表服务、大数据分析服务10个领域。在数据服务能力方面,要形成会计数据服务、财务报告数据服务、管理数据服务、经营分析数据服务、专题分析服务、经营预测服务。为财务数据利益相关者提供的门户需要建立五个服务门户,包括员工报销门户、供应商协作门户、客户协作门户、内部数据用户门户和其他利益相关者门户。上述“1-3-10-6-5”策略的目标,将导致大型企业财务数字智能化改造全过程的规划和实施。

3.在金融智能化建设中实施531023方法论。

在构建了领先的新一代财务智能应用架构,确定了系统部署内容后,青岛用友还为大型企业提供了财务智能建设路径的有效方法论——“531023”方法论。其中最重要的是“2、3”,即由新一代技术平台支撑和三个中层支撑组成的“两大支撑”,以及智能流程编号、可视化管理、智能化管理的“三个阶段”。智能化和管理改革的过程是渐进的,不可能一蹴而就。在企业没有实现数字化智能化之前,很多工作还在手工进行,追求智能化等于纸上谈兵。因此,遵循科学的方法路径,逐步实现管理数字化智能是最佳选择。

财务智能化的变革涉及十个财务管理领域,没有一个能够一次性完成数字化智能管理升级的全部动作。因此,每个领域分为三个阶段:

第一阶段,要提高数据质量,提高管理效率:目前我国约80%的集团企业还没有统一的会计信息系统,系统比较分散,没有达到标准化。那么在未来三年左右的时间里,这些企业要重点建设能够协调整个集团的基础核算体系。

第二阶段,需要完成实时的企业和可视化的管理:这一阶段的目标是从建立会计体系升级到丰富的多维度的管理会计体系,从而构建管理会计信息处理的能力。

第三阶段,需要完成智能管控和智能决策:基于会计管理委员会的丰富数据,以“会计”信息(即企业的海量财务数据)驱动企业管理升级。

想象一下财务管理智能化的时代。

在数字智能时代,当大型企业遵循战略目标设定,采用最优的数字智能应用架构,有效决定财务数据治理模式,选择最优的财务数字智能转型路径,企业财务管理逐步走向智能财务时代。那么,数字智能时代的财务管理是什么样子的呢?

数据驱动:依托丰富、多维、粒度的财务数据积累,通过构建模型和规则,充分发挥数据的价值,支撑决策和运营。

实现实时会计:会计信息处理将进入一个全新的时代——“实时会计”时代。将传统的“价值法”会计改为“事项法”会计,实现了财务会计信息处理和业务会计信息处理的统一,为数据驱动奠定了最重要、最完整、最低的数据基础。

实现智能金融:不断将各种人工智能技术融入金融管理的各种场景。从而提高工作效率,取代低价值的手工劳动;降低财务运营成本;同时基于智能技术,进行数据分析、业务模拟和预测,为业务赋能,创造价值。

数字智能是企业数字智能变革的先行者和推动者,“财务人”肩负着企业管理变革的重要使命。希望CFO、总会计师和众多财务经理带领企业财务管理团队不断走向“实时会计智能财务”的数据时代,那将是世界级的!青岛用友BIP将继续坚持自主创新,护航企业智造转型,走向高质量发展!