先来看应收账款形成的原因:

1.同行业竞争。为了能使企业在激烈的竞争中取胜,扩大企业的商品销售,取得更好的经济效益,就不得不以某一优惠的条件来吸引顾客。而赊销正是达到这一目的的重要手段。作为销货者来说,为了招揽顾客,扩大销售量,愿意为购货者提供商业信用。所以企业间的竞争愈激烈,赊销使用得愈广泛,销货单位提供的信用就越多,占用在应收账款方面的资产就越大。

2.销售规模。企业应收账款的大小在很大程度上取决于企业的销售规模。而企业每天在市场上销售的商品越多,占用在流动资产周转各阶段的资产也就越大,因为应收账款是流动资产周转的一个重要阶段,所以也就毫不例外地会随着销售规模的扩大而增加。

3.企业的信用政策。企业的信用政策主要是指企业的信用标准、信用期限。当企业提供信用期限较长、折扣率较低时,企业应收账款方面占用的资产数额就会增加,销售量增多;反之,企业提供的信用期限较短、折扣率较高占用在应收账款的资产数额就会减少,但销量会受到影响。除此之外,还有企业产品在市场上的需求情况、产品质量、季节变化等因素也会影响企业应收账款的占用量。

其次,我们看一看销售销售达成直到收回款项的流程

下面我们先说一下常用的术语解释:

应收账款:是指企业因销售商品或产品、提供劳务等应向购货单位或接受劳务单位收取的款项。

预收账款:是指企业按照购货合同规定预收客户单位的款项。

其他应收款:是指企业除应收票据、应收账款、预付账款等以外的其他各种应收、暂付款项。包括各种赔款、罚款;应收出租的包装物租金;各种垫付款项

应收票据:是指企业因销售商品、产品、提供劳务等而收到的商业汇票,包括商业承兑汇票、银行承兑汇票。

坏账:是指企业无法收回或收回可能性极小的应收款项。

核销: 建立收款与应收款的对应关系,监督应收款及时回收,加强往来款项的管理

好了,下面我们开始讲解用友U8软件的实际的业务处理

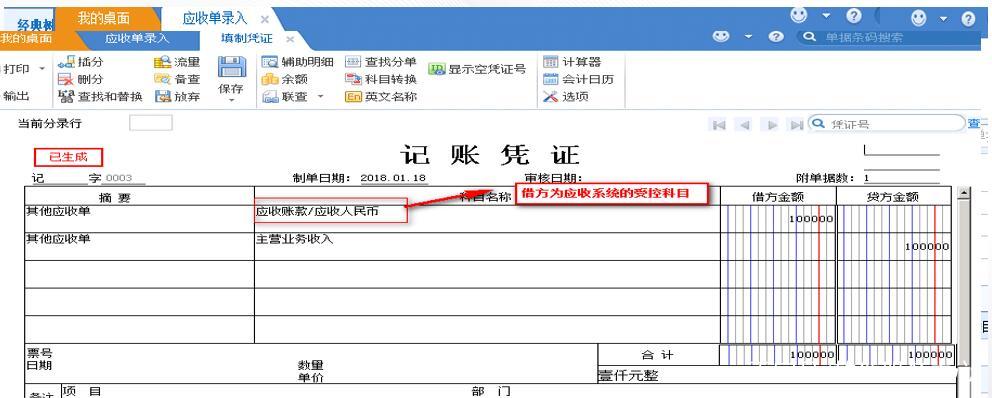

1、单据录入审核—应收单

应收单包括销售发票和其他应收单,销售发票在销售管理模块录入,应收模块对单据做审核制单,确认应收账款,如果未启用销售管理,可以直接在应收款管理模块录入发票。如果不走发票要直接确认应收款,可以在应收款管理模块直接录入其他应收单。(下面的实例中以其他应收单为例)

实例:2018年1月1号销售给 A公司一批货物,价值:1000元人民币,还未收款。

凭证分录:

销售发票生成的凭证:

借: 应收账款

贷:主营业务收入

应交税费-增值税-销项税

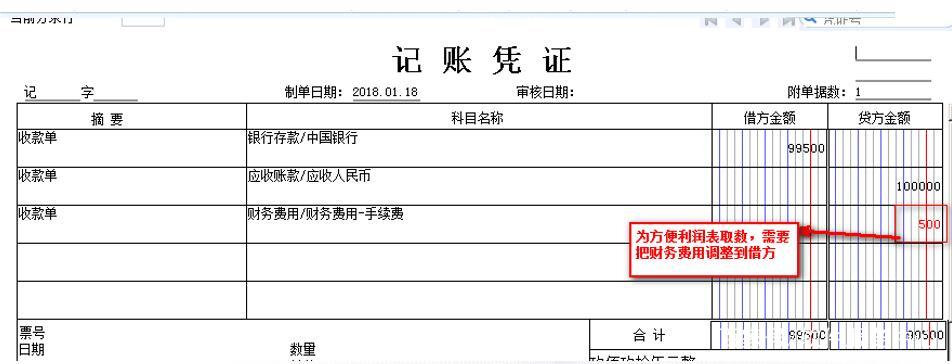

2、单据录入审核—收款单

实例:1月3号,A公司通过中国银行转账支付了货款1000元,产生了5元的手续费,约定由我方支付。

表体款项类型为应收款

借:银行存款/现金

贷:应收账款

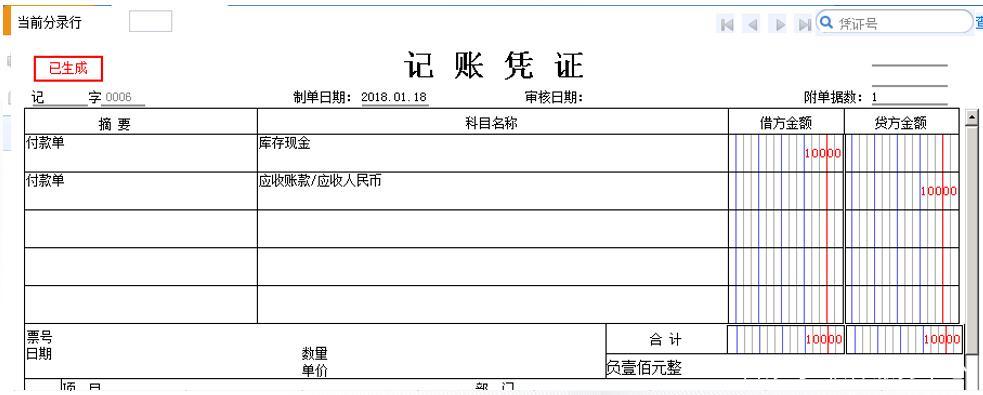

3、单据录入审核-红字单据

实例:1月4号,由于质量问题,发生了退票退款,退了100元现金。

(暂不考虑销售管理模块)

4、核销

核销: 建立收款与应收款的对应关系,监督应收款及时回收,加强往来款项的管理,做核销可以方便做账龄分析。核销方式分为即时核销,手工核销和自动核销三种。

实例:A公司之前的货款1000跟2号的收款1000,两笔做平账,如何处理?

注意:应收单与收款单的受控科目一致,核销不制单,不一致,需要制单,否则对账不平

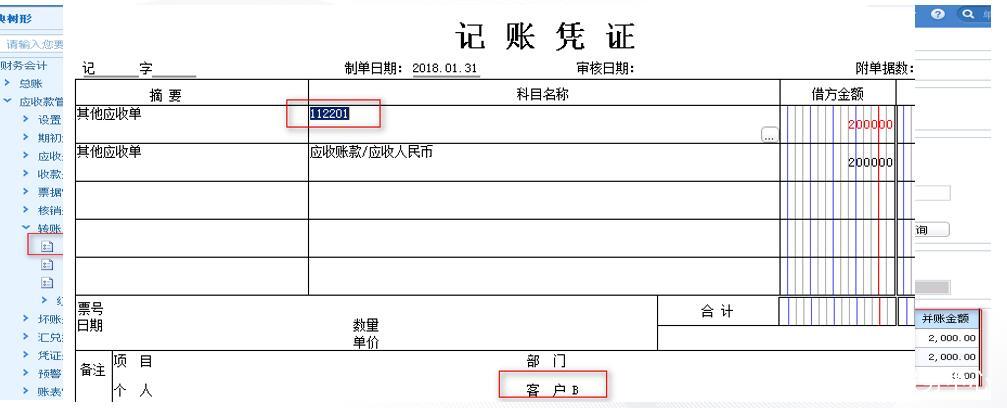

5、应收冲应收

应收冲应收:也叫并帐,将应收账款在客户、部门、业务员、项目和合同之间进行转入、转出,实现应收业务的调整,解决应收款业务在不同客户、部门、业务员、项目和合同间入错户或合并户问题。

实例:1月5号销售给B客户一笔货,价值2000元,后续此笔欠款转到客户A。

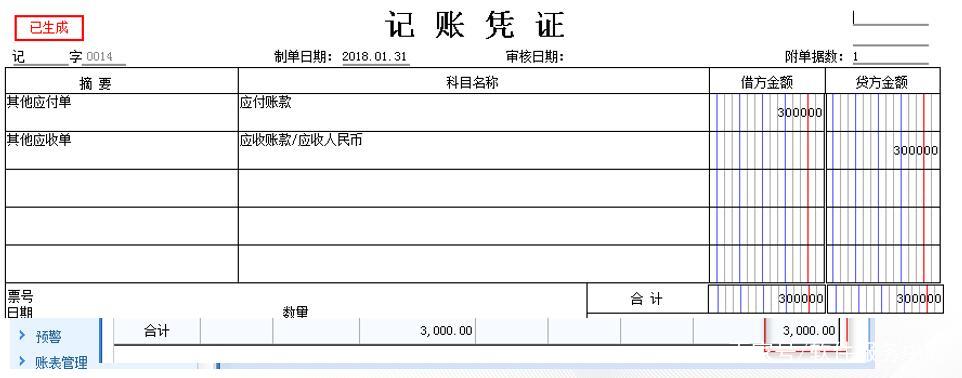

6、应收冲应付

应收冲应付:用某客户的应收账款,冲抵某供应商的应付款项。系统通过应收冲应付功能将应收款业务在客户和供应商之间进行转账,实现应收业务的调整,解决应收债权与应付债务的冲抵。

实例:销售给A的货款3000元跟供应商甲购买原料的货款冲抵。

会计分录:

凭证(应收冲应付)

借:应付账款

贷:应收账款

凭证(预收冲预付)

借:预收账款

贷:预付账款

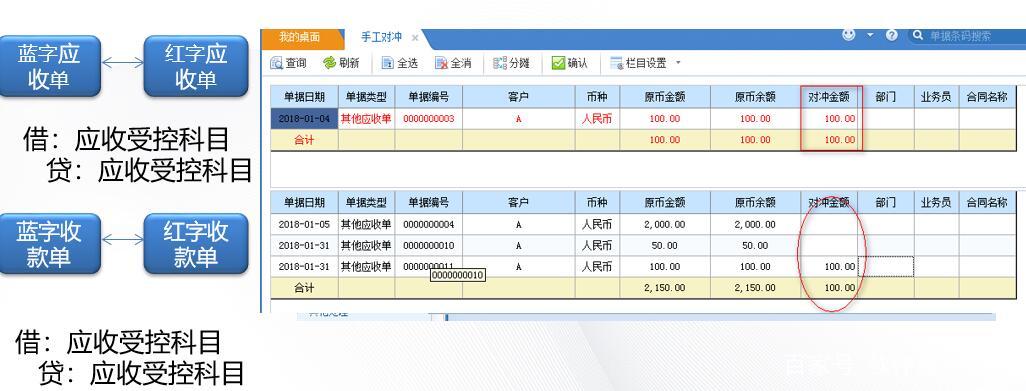

7、红票对冲

红票对冲:实现某客户的红字应收单与其蓝字应收单、收款单与付款单中间进行冲抵的操作

|

|