商品对方科目设置

在财务管理-财务设置-凭证科目设置-商品对方科目设置

会计小常识

1、销售业务对方科目设置

主营业务收入与其他业务收入的区别

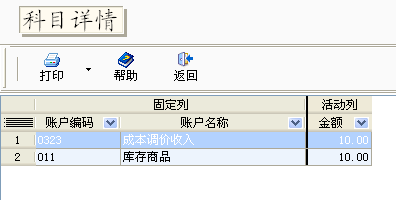

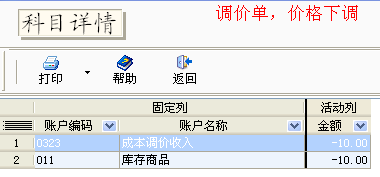

2、成本调价单

成本调价单在T+1中影响的科目如下:

(成本上调)

这样的成本调整其实会使得利润虚增或者虚减。建议在T+3中新增加一个收入类科目(成本调整收入)。

调价单价格调高,成本上调时:

借:库存商品

贷:成本调整收入

调价单价格调低,成本下调时:

借:成本调整收入

贷:库存商品

3、报损单和报溢单

在T+1中影响的科目:

报损单和报溢单类似于库存商品的盘亏和盘盈,计入营业外收入和营业外支出,所以在T+3中对应的分录为

报损时:

借:营业外支出

贷:库存商品

报溢时:

借:库存商品

贷:营业外收入

4、赠送单和获赠单

在T+1中影响的科目:

赠送和获赠业务,是与企业的生产经营无直接联系的支出和收入。所以计入营业外支出和营业外收入。在T3中对应的会计分录为

赠送时:

借:营业外支出

贷:库存商品

获赠时:

借:库存商品

贷:营业外收入

5、拆装单

在T1中影响的科目:

假设A产品2元。B产品3元,组合成C产品,成本价变为6元。其中增加了1元的成本。

这个成本有可能是组合时发生的人工费用,或者材料费用等等。

所以转换到T3中的会计分录为:

借:库存商品(C) 6

贷:生产成本—直接人工费用 1

库存商品(A) 2

库存商品(B) 3

6、低值易耗品业务

在T1中影响的科目:

在T3中新建一个低值易耗品的科目(资产类)

当领用低值易耗品时

借:低值易耗品

贷:库存商品

当退还低值易耗品时

借:库存商品

贷:低值易耗品

7、低值易耗品报损单

在T1中影响的科目:

低值易耗品报损时,计入费用类,具体什么费用看其是用于哪个部门,

借:管理费用(制造费用 营业费用)

贷:低值易耗品

8、低值易耗品赔偿单

在T1中影响的科目:

低值易耗品报损时: 借:管理费用

贷:低值易耗品

收到赔偿时: 借:库存现金

贷:其他应收款

9、盘点单

在T1中影响的科目:

库存商品的盘盈,盘亏,分别计入营业外收入和营业外支出

盘盈时:

借:库存商品

贷:营业外收入

盘亏时:

借:营业外支出

贷:库存商品

10、变价调拨单

在T1中影响的科目:

假如客户是将门店或者分销商作为仓库来管理。

从主仓调商品给门店或者分销商时,增加了一些成本,这个成本就可以计入商品进销差价

或者只是客户录错了仓库又录错了成本,做变价调拨来调整。

那就让其也走成本调整收入科目

(如果觉得麻烦,就都直接走成本调整收入科目,本身就是客户自己的业务比较混乱~~)

调高成本:

借:库存商品

贷:成本调整收入(商品进校差价)

库存商品

11、委托发货业务

在T1中影响的科目:

在T3中新建一个资产类的会计科目:委托代销商品

发货时:

借:委托代销商品

贷:库存商品

12、受托收货业务

在T1中影响的科目:

在T3中新建一个资产类的会计科目:受托代销商品

收货时:

借:受托代销商品

贷:库存商品